[Fonte: Fondazione Nazionale Commercialisti]

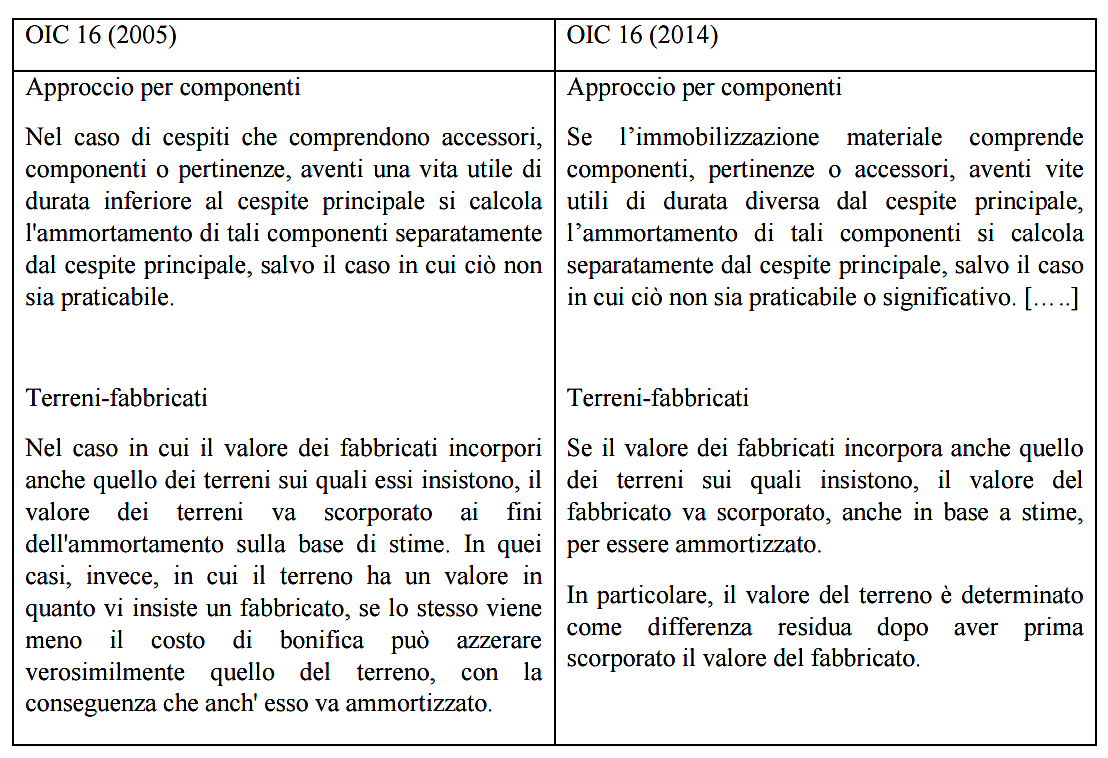

L’Organismo Italiano di Contabilità (OIC) ha rivisto, nel corso del 2014-2015 ben 20 principi contabili nazionali. Il progetto, iniziato nel 2010, è finalizzato a uniformare e coordinare in modo organico i principi contabili nazionali. È utile ricordare che i nuovi principi contabili nazionali entrano in vigore a partire dai bilanci che chiudono il proprio esercizio amministrativo a partire dal 31 dicembre 2014. In questo contesto, è stata pubblicata anche la nuova versione dell’OIC 16, Immobilizzazioni Materiali. Una delle modifiche apportate al Principio consiste nella revisione parziale della sezione dedicata alla separazione tra valore del terreno e valore del fabbricato. Si ricorda che tale problematica richiede inevitabilmente una lettura coordinata con quanto previsto, dal punto di vista fiscale, dal D.L. 223/2006, emesso, peraltro, successivamente alla pubblicazione della precedente versione dell’OIC 16 (2005).

![]() Documento FNC 28-02-2015 [Approccio per componenti e separazione terreno-fabbricati nei bilanci redatti con le norme codicistiche alla luce dei nuovi principi contabili nazionali]

Documento FNC 28-02-2015 [Approccio per componenti e separazione terreno-fabbricati nei bilanci redatti con le norme codicistiche alla luce dei nuovi principi contabili nazionali]